Business, Technology, Internet and network concept. Young businessman working on a virtual screen of the future and sees the inscription: microcredit

Las microfinanzas buscan allegar recursos a la base de la pirámide poblacional que tiene actividades productivas. ¿Cuál debe ser la tasa justa y cómo determinarla? Unos propugnan por una imposición de techos a las tasas de interés y otros defienden la aplicación de tasas de mercado. Pero hay una tercera vía, ésta justa. Aquí se demostrará.

La tasa de interés que cobran las instituciones financieras es un porcentaje aplicado al capital prestado que, dependiendo de su plazo y capitalización, generará intereses. Dicha medida ha provocado incontables debates en el ámbito de las finanzas, unos en defensa de la libre asignación de la misma, otros por su disparidad de precio con respecto a los de la banca tradicional. El debate es más álgido cuando se habla de la misión de las empresas dedicadas al sector microfinanciero; posturas en pro de reducir el precio del dinero son muy diversas, incluso algunos gobiernos han promovido políticas de imposición de techos a las tasas de interés.

Nicaragua e India son algunos ejemplos. En el primer caso, el Movimiento de No Pago promovido por agricultores, por las extremadamente altas tasas que las instituciones cobran a los créditos, tuvo como consecuencia la decisión gubernamental de imponer techos a las tasas de interés.

El segundo, iniciado en el estado de Andhra Pradesh, en India, donde el gobierno a través de la Reserva Federal (RBI, Reserve Bank of India, por sus siglas en inglés) impuso un techo a las tasas de interés, por lo elevado de las mismas, ejemplifican los casos en que contraviniendo la teoría y las recomendaciones del CGAP de Banco Mundial (1), los gobiernos imponen techos a las tasas de interés ante lo que es percibido como práctica de agiotaje.

Por otro lado, de conformidad con la teoría del microcrédito (2), existen opiniones dirigidas a la libre asignación de precios, pues para que las Instituciones Microfinancieras (Imf) entren a este mercado, deben cubrir costos y generar un margen, o spread, que es la ganancia.

La literatura al respecto es relativamente escasa; sin embargo, con ayuda de un sencillo ejercicio podemos determinar el denominado precio justo del microcrédito.

El costo que tiene el dinero prestado por una IMF estará compuesto de:

Sabemos de la relevancia que tiene el Banco Compartamos en el sistema microfinanciero mexicano e incluso en el sistema latinoamericano. Al ser un participante preponderante, es referente de muchos otros pequeños jugadores del mercado. No pocos participantes utilizan sus tasas como referencia para establecer las propias.

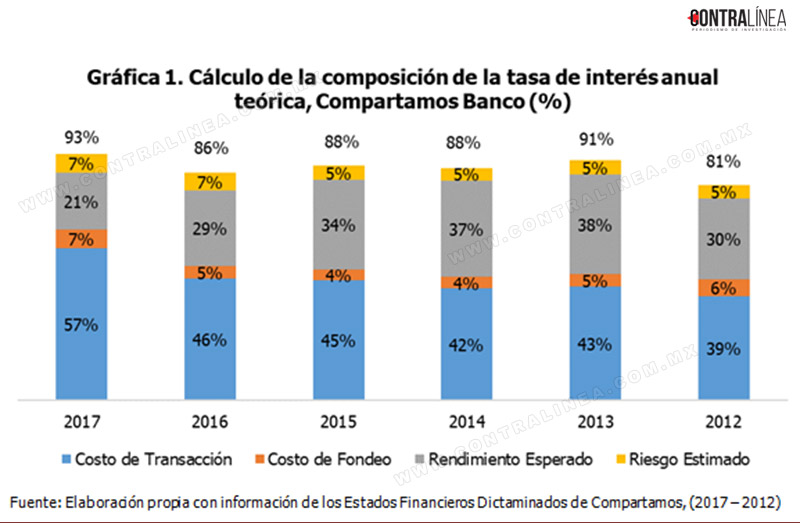

En función a esto, consideramos sus datos financieros para revelar el porcentaje que cada variable ocupa en la determinación de la tasa de interés. Ver la Gráfica 1.

Comparamos los resultados obtenidos con información de la tasa de interés anual (sin IVA) cobrada por Compartamos de 2015 (98.5 por ciento), 2016 (105 por ciento) y 2017 (106.5 por ciento). Destaca que su modelo de negocio permite un beneficio a los acreditados con experiencia, el monto del crédito grupal, el número de integrantes y el buen historial interno, que implica una disminución en la tasa cobrada en un umbral que ronda del 90 al 70 por ciento.

La proporción de clientes que obtiene este beneficio ronda el 90 por ciento del total de la cartera vigente, por lo que podríamos considerar una tasa anual promedio de 90 por ciento cobrada por Compartamos Banco para todos los años estudiados, cifra que es muy similar a la obtenida en el ejercicio previo y que valida las proporciones obtenidas.

Del análisis de la gráfica se pueden deducir dos cosas: los costos de transacción y el rendimiento esperado son las variables más representativas y que más influyen en la tasa de interés de Compartamos, y el rendimiento esperado implica una ganancia anual promedio de 31.4 por ciento en los últimos 5 años, porcentaje bastante interesante para una institución dedicada a atender un sector de bajos ingresos.

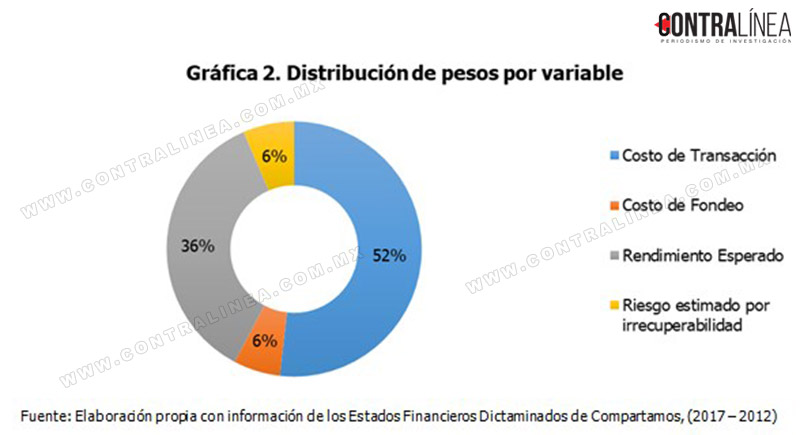

Promediando los 5 años de estudio, obtenemos la distribución de pesos que conforman la tasa de interés. Esto expresa la proporción que tiene cada variable dentro del costo cobrado por cada microcrédito otorgado. Ver Gráfica 2.

Tres de las cuatro variables pueden ajustarse en la medida de que la administración de la cartera crediticia sea eficiente. No obstante, la variable que puede disminuir de manera relevante y de forma inmediata a la tasa de interés es la de rendimiento esperado.

Si consideramos:

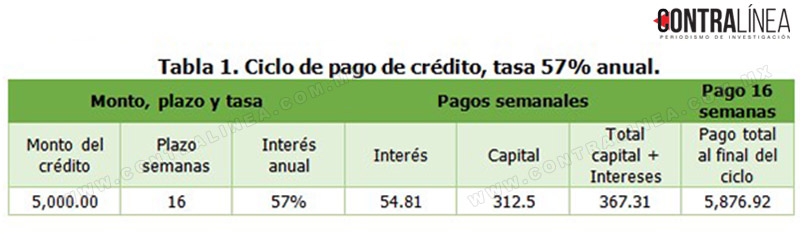

La tasa que podría cobrarse asciende a 57 por ciento, equivalente a 4.75 por ciento mensual.

Con el siguiente ejemplo queda más claro. Supongamos un crédito de 5 mil pesos con una tasa anual de 57 por ciento a plazo de 16 semanas sobre saldo global. El pago de capital e intereses sería el siguiente (ver Tabla 1):

Una tasa del 57 por ciento sobre saldo global, como es la práctica microfinanciera, sobre un monto de 5 mil pesos, a plazo de 16 semanas, utilizando metodología solidaria, generaría un interés semanal de casi 55 pesos más capital de 312 pesos, un pago semanal de 367 pesos. Dos ideas subyacen en este ejemplo, la necesidad que tienen las microfinancieras de generar economías de escala a través del volumen y una reducción en términos absolutos de la tasa de interés cuando se otorgan microcréditos a 16 semanas (3). Lo anterior explica por qué las microfinancieras se ven obligadas a cobrar intereses mayores a los de la banca tradicional.

Para corroborar los resultados previos revisamos dos trabajos, uno realizado por Rosenberg, Gaul, Ford y Tomilova (2013), con el auspicio de CGAP, el Kreditanstalt für Wiederaufbau (KFW) y MIX Market – Microfinance Information Exchange-MIX Market; así como un trabajo hecho por el Programa Nacional de Financiamiento a Microempresarios y la Mujer Rural (Pronafim), International Finance Corporation (IFC), Triple Jump, Finanzgruppe, Fundación Alemana de Servicios y el Banco Interamericano de Desarrollo (2017).

Ambos estudian la composición de la tasa de interés en los microcréditos, el primero a escala mundial y el segundo se enfoca en México.

Rosenberg et al., (2013), analizan la composición de la tasa de interés a partir de cuatro factores. Utilizaron datos de panel para un grupo uniforme de 456 IMF que presentaron informes de 2007 a 2011.

IP = Ingresos provenientes de préstamos

Pronafim et al., siguen la metodología antes descrita. La muestra utilizada con instituciones microfinancieras (IMF) que recibieron financiamiento del Pronafim, en el periodo de 2006 a 2015; adicionalmente, agregaron por su relevancia, los datos financieros de Banco Compartamos, SA.

Dichas publicaciones analizan el nivel de las tasas de interés de microcrédito al utilizar el rendimiento por intereses como proxy, y desagregan sus componentes básicos. Nosotros, por otro lado, utilizamos la tasa porcentual anual (TPA) que expresa el total de todos los ingresos provenientes de préstamos (intereses, comisiones, otros cargos por préstamos). Lo hicimos así porque trabajamos con Estados Financieros Dictaminados.

Además, como lo expresa Rosemberg, la TPA es una indicación de lo que realmente están pagando los microprestatarios individuales, el rendimiento por intereses es considerablemente inferior a la TPA.

El estudio de Rosemberg, revela para el periodo analizado, que el promedio mundial del coeficiente de gastos operativos de 2004 a 2011 ha venido en declive, oscilando entre 17 y 13 por ciento, finalizando con poco más del 15 por ciento anual.

Esto representa el 50 por ciento del valor total de la tasa proxy estimada en el estudio. En el análisis de Pronafim se establece un una ponderación del 45 por ciento como porcentaje de los costos de operación en la composición total de la tasa de interés.

Resaltamos lo mencionado en el estudio de Pronafim: los gastos de personal son el subcomponente de mayor peso en la estructura de costos de operación, seguidos de los gastos de operación. El resto de las categorías resultan poco significativas en la estructura global.

El estudio de Rosemberg (2013), confirma que, en virtud del aprendizaje y experiencia ganada por las microfincieras a través de los años, la curva de aprendizaje de las IMF a nivel mundial ha permitido reducir los costos transaccionales o de operación. Esto implica una disminución en los costos en que incurren anualmente. Lo anterior contrasta con el análisis realizado a Compartamos, en donde esta variable (costos transaccionales) no tiende a disminuir.

El estudio de Pronafim concluye que los costos de operación son el componente de mayor peso en la estructura de tasas de interés, seguidos de la utilidad. La tercera posición la ocupan las estimaciones preventivas. Y, por último, el costo de fondeo.

Con respecto de la utilidad, es el componente más controvertido; de acuerdo con Rosenberg (2013), no se considera un factor relevante que eleve las tasas de interés, pero es fundamental para la operación de las IMF, pues generan el capital para financiar el crecimiento, lo que hace recomendable una tasa de capitalización entre 5 y 15 por ciento.

Dos últimos comentarios sobre los trabajos analizados. El rendimiento por intereses a nivel mundial con el que cierra el estudio de Rosemberg es de 26.9 por ciento, con un promedio en América Latina del 30 por ciento, ambos en 2011. Mientras, el estudio de Pronafim demuestra que en México los rendimientos de las empresas que pertenecen al sector microfinanciero tuvieron rendimientos de 73 por ciento en 2011 y 75 por ciento en 2015.

De esta comparación Pronafim concluye:

“Guardando las salvedades que implica comparar mercados con diferentes niveles de desarrollo y entornos (país distinto), al comparar el nivel de rendimiento por intereses (RI) de México versus los países líderes en microfinanzas en América Latina, se observa que los promedios de estos últimos son significativamente menores. El rendimiento por intereses de las IMF en Bolivia es de 19 por ciento, seguido por el de Perú 22 por ciento y, en tercera posición, Colombia con 28 por ciento y México alrededor de 70 por ciento.”

Hal Varian (4) menciona: Si una asignación es equitativa y eficiente en el sentido de Pareto, decimos que es una asignación justa. ¿Cuándo es equitativa? Cuando ambos entes maximizan la utilidad de cada cantidad sin perjudicar al otro.

El óptimo se alcanza cuando el acreditado es beneficiado por la utilización productiva del microcrédito y el Estado, como ente rector que busca el desarrollo de la población marginada, encuentra su óptimo en la medida en que la población desempeña actividades productivas y mejora su calidad de vida.

Karl E Case y Ray C Fair en su libro de Principios de Microeconomía (5) mencionan que “la equidad (justicia) está en los ojos de quien la contempla”. Para muchos, la justicia implica una distribución más igualitaria del ingreso y la riqueza. La justicia puede implicar el alivio de la pobreza, pero el grado en que ésta deba reducirse es tema de grandes debates.

Los diseñadores de políticas públicas definen la justicia en términos de los resultados económicos y sociales, no financieros, aunque éstos son relevantes para garantizar la sostenibilidad de los programas.

En el terreno de las Microfinanzas, la intervención estatal influye en las tasas de interés (India y Nicaragua). Esto es así porque el Estado no aspira únicamente a que haya rentabilidad de flujos, sino que busca el beneficio social.

Conclusiones

La principal carga para las empresas dedicadas al otorgamiento del microcrédito es el costo de transacción o de operación, sin embargo, éste disminuye a medida que la experiencia resulta en eficiencias que disminuyen gastos de este tipo. A nivel mundial se observa una tendencia a la baja en los costos transaccionales.

Compartamos Banco muestra una tendencia inversa a la de otras latitudes, pues no se vislumbran eficiencias que disminuyan el costo y, en consecuencia, beneficien a sus clientes.

El rendimiento implícito en la tasa de interés, que será aquel que los dueños de las microfinancieras obtengan por el otorgamiento del microcrédito, es la segunda variable en relevancia a nivel nacional que conforma la tasa de interés. Este factor puede disminuir inmediatamente para disminuir la tasa de interés cobrada.

La metodología utilizada por Rosemberg y compañía, así como la de Pronafim y compañía es la misma y se basa en el rendimiento sobre intereses para conocer los factores que forman a la tasa de interés; nuestra metodología implica la obtención de la Tasa Porcentual Anual, que es más sensible y similar a la tasa real cobrada.

Nuestra metodología de cálculo permite ponderar correctamente las tasas de interés. Mediante el ejercicio pudimos determinar las tasas que cobra Compartamos así como los subyacentes, mucho de lo cual, es utilidad; por ello, consideramos que contamos con una buena herramienta para el cálculo y determinación de tasas.

El Estado, a través del Banco Nacional de Servicios Financieros (Bansefi) como Banca de Desarrollo, puede otorgar créditos con tasas de interés que contemplen principalmente la recuperación de los fondos otorgados, que sean eficientes y que apoyen la economía familiar.

En este sentido, una tasa justa es la que beneficia a la población objetivo, sin lucrar pero manteniendo la operatividad en términos eficientes. Por ello, los bancos de desarrollo como Bansefi deben reducir costos, disminuir la rentabilidad de flujos y aprovechar la tecnología.

En un mundo donde el libre mercado no reconoce otros valores que el del dinero como parte fundamental de las transacciones comerciales, y las leyes no impiden a los agentes maximizar las ganancias, el Estado debe contener excesos en el sistema microfinanciero, pues, como hemos tratado de mostrar en este artículo, sí hay forma de evaluar las utilidades desproporcionadas de muchas microfinancieras.

Ajustando la disparidad en los salarios de altos directivos, disminuyendo los costos de operación con eficiencias tecnológicas y administrativas (6), así como disminuyendo la rentabilidad esperada, no sólo se hace factible sino necesario establecer una tasa de interés de por debajo de 5 por ciento mensual en microcréditos a nivel nacional.

En virtud de lo anterior y atendiendo a la pregunta, ¿cuál es la tasa justa o el precio justo a pagar por el uso del dinero? La respuesta sería:

Aquella que reduzca costos de transacción (costos de nómina, operativos, etcétera), que permita la operación de una entidad autofinanciable, es decir, aquella que otorgue a la institución la capacidad de ser eficiente en términos administrativos, operativos y a través de que se logre una utilidad que amplíe las capacidades anuales de préstamo. En suma, aquella que permita el desarrollo digno de la sociedad a través del crédito.

Notas

(1) Consultative Group to Assist the Poor (CGAP) es una asociación global de Banco Mundial que incluye a más de 30 organizaciones de microfinanzas que buscan la inclusión financiera. Fue fundada en 1995.

(2) Véase Brigit Helms y Xavier Reille, The Impact of Interest Rate Ceilings on Microfinance, en la serie Focus del CGAP (Ciudad de Washington: CGAP, 2004).

(3) Para mayores discusiones sobre temas de economías de escala y tasas de interés en microfinanzas, véase también: “¿Cómo bajar las tasas de interés del microcrédito en México? Las tasas se ubican en niveles más altos que las del resto de la región. Un reciente estudio del IFC plantea posibles soluciones para su reducción”. Portal Microfinanzas, diciembre de 2017. https://www.microfinancegateway.org/es/interview/2017/diciembre/%C2%BFc%C3%B3mo-bajar-las-tasas-de-inter%C3%A9s-del-microcr%C3%A9dito-en-m%C3%A9xico. Fecha de consulta: 20 de agosto de 2018.

-Banco Interamericano de Desarrollo, taller sobre “Regulación y supervisión de microfinanzas: temas de segunda generación”, Características de las tasas de interés, en las microfinanzas, el caso de Bolivia Superintendencia de bancos y entidades financieras. La Paz, julio de 2004. Bolivia pp. 16-17.

-Aguilar Andía, Giovanna, “Economías de escala en la industria microfinanciera. Un análisis aplicado al caso peruano”, El trimestre económico, vol.81 no.323, Ciudad de México jul/sep de 2014.

(4) Hal Ronald Varian es un economista estadunidense especializado en microeconomía. Intermediate Microeconomics: A Modern Approach, ed. 2010.

(5) Karl E Case / Ray C Fair / Sharon M Oster, Principios de microeconomía, Pearson, 1989.

(6) Véase por ejemplo, Muhamad Yunus, Hacia un mundo sin pobreza y su exégesis sobre la reducción de costos transaccionales. Editorial Andrés Bello, Santiago de Chile, 1998, 334 pp.

Bibliografía

Horacio Esquivel*/Tonatiuh Martínez**

[ANÁLISIS][FINANCIERO][SEMANA][D]

*Doctor en economía por la Universidad Nacional Autónoma de México

**Especialista en microfinanzas por la Universidad Nacional Autónoma de México

Ultraprocesados, fraude alimentario causante de cáncer Darren García, diciembre 21, 2024 Casi una tercera parte…

Casi una tercera parte de las calorías ingeridas por la población mexicana es de productos…

El 3 de diciembre, el presidente surcoreano, Yoon Suk Yeol, declaró la ley marcial de…

La Habana, Cuba. El año 2024 concluye para Alemania con muchas oportunidades perdidas: desde la…

Ciudad de Panamá, Panamá. El 5 de mayo de 2024, se realizaron en Panamá comicios…

Puerto Príncipe, Haití. La próxima Cumbre India-Comunidad del Caribe (Caricom) será celebrada en 2025 en…

Esta web usa cookies.