Para un expequeño empresario, y ahora empleado industrial, es un vía crucis la exigencia de las autoridades a saldar un adeudo de 1 millón de pesos, que no podría pagar ni en 10 años de trabajo continuo, además de la amenaza de ir a prisión.

Sus manos evidencian el trabajo directo con máquinas, grasas y líquidos que entintan y lastiman su morena piel. Ingeniero civil de profesión, José Eduardo Álvarez Domínguez es el encargado de dar mantenimiento a una planta industrial dedicada al estampado de telas. Con 58 años de edad, lleva 8 en una batalla legal contra el fisco y el Poder Judicial.

Hace algunos meses estuvo a punto de rendirse y pagar su condena con los 3 meses de prisión que le impuso Graciela Malja Aguirre, jueza segunda de Distrito de Procesos Penales Federales en el Distrito Federal por encontrarlo responsable de defraudación fiscal equiparada.

Las autoridades hacendarias y judiciales buscan también pague el “crédito fiscal” de 1 millón 130 mil pesos, que involucra a una empresa de la que fue socio, Max Olivares Arquitectos, SA de CV, y del que sus dueños y socios mayoritarios ya fueron absueltos. Álvarez Rodríguez no cubriría la exigencia del crédito fiscal ni en 10 años de trabajo continuo, con la aportación de la mitad de su salario mensual.

De origen humilde, habitante de una de las demarcaciones más populares en el Estado de México, José Eduardo no fue tan afortunado como la empresa Sabritas (propiedad de la trasnacional refresquera PepsiCo), a la cual el gobierno mexicano le condonó más de 929 millones de pesos en 2013, cifra 900 veces mayor a la exigida al ingeniero.

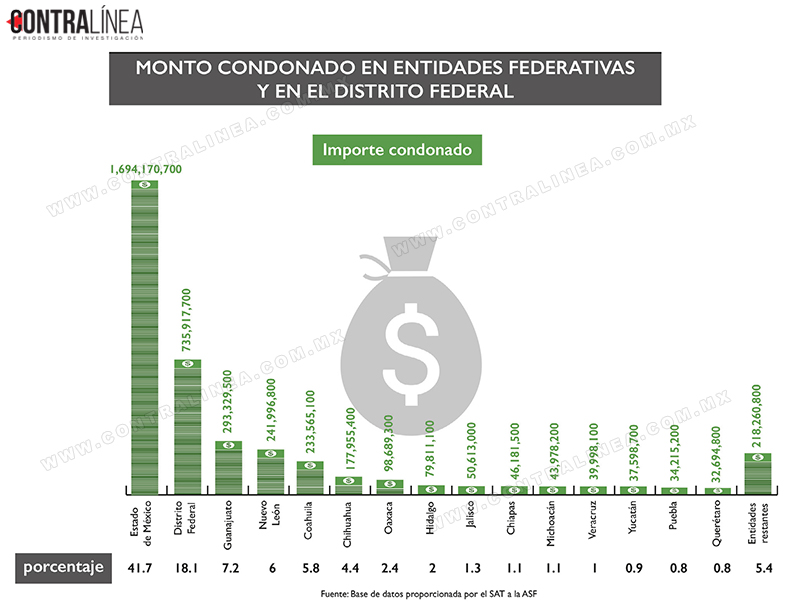

Tampoco como los 1 mil 694 millones 170 mil 700 pesos en créditos fiscales, condonados en el Estado de México, la entidad federativa donde más beneficiados hubo en el país.

La secrecía del sistema hacendario ha permitido que servidores públicos condonen créditos fiscales a grandes empresas, que podrían significar un daño a la hacienda por más de 1 mil millones de pesos, entre ellas Sabritas, Gamesa (subsidiarias de la trasnacional PepsiCo), ProLogis, Scotiabank Inverlat.

El ingeniero civil entró a trabajar a una empresa denominada Max Olivares Arquitectos, SA de CV, en 1999. Tres años más tarde se convirtió en socio de la empresa, invitado por el director que llevara el mismo nombre de la razón social. Su participación accionaria fue del 30 por ciento en la toma de decisiones, beneficios y responsabilidades en la compañía.

Un 40 por ciento de la empresa estaba en manos del dueño y el 30 por ciento restante, en las de su esposa, Martha Solano Cumplido. La administración era llevada por ellos mismos y dos familiares más.

Parecía que la prosperidad llegaría a la familia de Álvarez Godínez, cuando el negocio tenía números favorables se reflejaba en el bienestar de los suyos. Él ignoraba que había un crédito fiscal y que en un principio ascendía a más de 5 millones 641 mil 674 pesos, como se asienta en la causa penal 42/2007-V.

Salió de la empresa de 2003 y fue hasta 2007 que se enteró de que había un proceso penal en su contra. Mientras caminaba por una de las calles de su colonia, fue aprehendido por oficiales de la entonces Agencia Federal de Investigación, dependiente de la Procuraduría General de la República, que le notificaron la comisión del delito de “defraudación fiscal equiparada”.

Sin más, fue llevado al Reclusorio Norte, donde permaneció 2 días en el encierro. “Sobreviví con 10 pesos, porque ahí hay que pagar por todo”, recuerda. Recuperó la libertad tras el pago de una fianza de 50 mil pesos, dinero recaudado con el apoyo de su familia, relata con tono temeroso. Es lo más que ha podido pagar, no imagina cómo podría cubrir más de 1 millón de pesos que le exige el Poder Judicial.

“Todo el proceso me ha significado deudas. En los trabajos me han despedido porque no puedo estar pidiendo permisos para ir a los juzgados a solucionar este problema. Para mi familia también ha sido muy difícil, ya hablé con ellos y con mi actual patrón para decirles que voy a purgar la pena, porque ya no sé qué hacer, y no tengo el dinero suficiente para cubrir el monto que me exigen.

“El reclusorio es otro mundo: yo estuve con los de nuevo ingreso en el patio, después nos llevaron a dormir, sin cobijas ni nada… Yo sé que es difícil estar ahí, pero 1 millón 130 mil pesos no los tengo”, dice.

La sentencia de la causa penal 42/2007 es “absurda”, dice en entrevista Manuel Garay, abogado que sigue el caso. Y es que de acuerdo con el expediente, con sello del Poder Judicial de la Federación, el 2 de julio de 2012, Graciela Malja Aguirre, jueza segunda de Distrito de Procesos Penales Federales en el Distrito Federal –asistida por Rodrigo Jesús Vega Madrid, secretario de juzgado adscrito al Segundo Distrito de Procedimientos Penales Federales en el Distrito Federal–, dictó sentencia condenatoria contra Álvarez Godínez. En tanto, su socio mayoritario y dueño de la empresa, Máximo Cándido Olivares y Larraguivel fue absuelto de todo delito.

Álvarez Rodríguez dejó la empresa en 2003, ya comenzaba a presentar su contabilidad en números rojos y ya no era sostenible económicamente. No obstante, la persecución fiscal y luego judicial llegó a su domicilio.

“Cuando me dieron la primer sentencia sentí que me moría; primero, me dijeron que eran 6 años, porque en un principio eran 5 millones 440 [mil pesos], y luego, con las pruebas presentadas, bajó a 1millón 130 [mil pesos] pero en esos 5 años, la juez segundo me condenó a 3 años de prisión sin ningún beneficio. Luego, el magistrado del Sexto Tribunal revisó mi caso y me dictó una pena de 3 meses y con beneficios, siempre y cuando cubra el millón 130 [mil pesos].

“He ido con las autoridades de Hacienda y no he obtenido nada. No entiendo: si yo no tenía nada que ver con la contabilidad de la empresa, por qué me culpan a mí, y al dueño de la empresa lo absuelven”, dice Álvarez Godínez.

Contrario al caso del ingeniero civil que tendrá que llevar su defensa ante las últimas instancias locales, la Auditoría Superior de la Federación (ASF) presume un probable daño o perjuicio a la hacienda pública federal por 1 mil 123 millones 614 mil 1 pesos, derivado de la condonación de multas y recargos que servidores públicos del Servicio de Administración Tributaria condonaron a los contribuyentes Sabritas, Gamesa (ambas subsidiarias de la trasnacional Pepsico), ProLogis y Scotiabank Inverlat tan sólo en 2013.

De acuerdo con el Informe del resultado de la fiscalización superior de la Cuenta Pública 2013, elaborado por la ASF, revela que a Sabritas, con el registro federal de contribuyentes (RFC) SAB730510K44, le fueron condonados 929 millones 492 mil 858 pesos. Esta empresa fue adquirida por la estadunidense PepsiCo en 1966.

Además de la condonación a Sabritas, esta empresa fue beneficiada el mismo año por más de 1 millón 600 mil pesos a través de los incentivos otorgados para la comercialización de maíz, mediante la Agencia de Servicios a la Comercialización y Desarrollo de Mercados Agropecuarios (Aserca) –órgano desconcentrado de la Secretaría de Agricultura, Ganadería, Desarrollo Rural, Pesca y Alimentación– (Contralínea, 448).

“La compañía fabricante de galletas número 1 en México” (como se autonombra en su portal de internet), Gamesa (otra de las filiales de PepsiCo), fue condonada con 150 millones 453 mil 901 pesos, bajo el registro ante hacienda GGA831121JE9. La compañía de origen regio se fusionó con la estadunidense a principios de octubre de 1990.

Con cotizaciones en la Bolsa Mexicana de Valores, la desarrolladora inmobiliaria ProLogis (según documentan fuentes periodísticas) fueron condonados los registros PCI060124PP5, por 9 millones 342 mil 849 pesos, y PCD060125NV4, por 5 millones 498 mil 397 pesos. La compañía de origen estadunidense tiene en México “un portafolio de 193 inmuebles destinados a la industria manufacturera y de logística en México, con 316 tierras para el desarrollo”, según indica la publicación CNNExpansión.

También fue beneficiado el banco de origen canadiense Scotiabank Inverlat, por 28 millones 825 mil 996 pesos (RFC: SIN9412025I4). La banca comercial, advierte la ASF, fue la principal beneficiaria en la condonación de créditos fiscales durante el primer año de la administración de Enrique Peña Nieto.

El máximo órgano de fiscalización del país considera que las condonaciones a estas grandes empresas fueron “de manera presuntamente improcedente”, al amparo del inciso b, fracción I, del artículo 3 transitorio de la Ley de Ingresos de la Federación para el ejercicio fiscal 2013.

“Además de haber sido soportada dicha condonación en criterios emitidos por servidores públicos de la Administración General de Recaudación del SAT que no estaban facultados para establecer criterios normativos que corresponden al ámbito competencial de la Administración General Jurídica del Servicio de Administración Tributaria”, dice la ASF.

En 2013, 41 mil 399 empresas privadas o públicas solicitaron el beneficio de la condonación en términos del artículo 3 transitorio de la Ley de Ingresos de la Federación. La Auditoría Superior de la Federación identificó 350 mil 550 operaciones “para la condonación de créditos fiscales y contribuciones omitidas”.

Del total de personas morales, el máximo órgano de fiscalización identificó un acaparamiento de los beneficios, pues de las más de 41 mil que solicitaron la condonación, sólo 36 empresas integran el 50.2 por ciento de las condonaciones autorizadas, el monto suma 80 mil millones 161 mil 61 pesos.

Los sectores con mayores beneficios del programa Ponte al Corriente corresponden a la banca comercial, 20 mil 722 millones 789 mil 400 pesos; medios de comunicación (televisoras, especifica la auditoría), 18 mil 536 millones 825 mil 800 pesos, y comercializadoras (de alimentos), 9 mil 524 millones 833 mil 100 pesos, con un 29.6 por ciento de la condonación total.

El interés ciudadano por conocer el total de empresas que son beneficiadas por el fisco con la condonación del crédito fiscal ha generado la exigencia a través de los mecanismos de transparencia y se ha exigido la lista completa de beneficiarios.

No obstante, el sistema tributario ha negado la información, bajo el alegato del secreto fiscal. “El SAT incumplió abiertamente dos resoluciones del Instituto Nacional de Acceso a la Información y Protección de Datos (Inai), que lo obligan a entregar información de créditos fiscales que favorecen a grandes empresas nacionales y extranjeras, incluidos los datos de condonaciones de créditos, los cuales representan una multimillonaria sangría a las finanzas públicas.

“No obstante que el pleno del Inai determinó revocar las reservas impuestas a la información requerida a través de 13 solicitudes, el SAT –en respuesta a los recursos de revisión 1118-15 y 1127-15– volvió a reservar los datos bajo el argumento del secreto fiscal, pasando así por encima de la decisión del Inai y de la propia Ley Federal de Transparencia y Acceso a la Información, que lo incluye como sujeto obligado y no como autoridad final” (El Universal, Oficio de papel).

Entre otras inconsistencias detectadas por la ASF, se otorgaron condonaciones al ciento por ciento de multas y recargos por 1 mil 123 millones 614 mil pesos a cinco contribuyentes, relativas a retenciones del impuesto sobre la renta no efectuadas por estos, condonaciones tales que “no eran susceptibles de ser aprobadas”.

La Auditoría es contundente y observa “falta de apego a la normativa, lo que detonó en la menor captación de los recursos a los que el SAT tenía derecho y de las inconsistencias entre las bases de datos y los expedientes revisados, así como la falta de documentación soporte; y [en] las demás situaciones observadas, se comprobó que no existió la supervisión adecuada que permitiera otorgar las condonaciones en los términos legales correspondientes”, en lo que refiere al 73.2 por ciento de los adeudos revisados, correspondientes a 702 créditos fiscales.

“En nuestro país, la información sobre los ingresos públicos no tiene el mismo nivel de escrutinio y ?scalización que hemos desarrollado para el gasto público. Sin embargo, la capacidad de recaudación es uno de los problemas de política pública que más impacta en la capacidad del propio Estado para cumplir con sus obligaciones y asegurar que la ciudadanía tenga acceso a sus derechos, dice María Sánchez de Tagle, investigadora de Fundar, Centro de Análisis e Investigación, en el documento El caso de los créditos fiscales.

Sánchez de Tagle indica en su análisis: “A pesar de la evolución y desarrollo que ha tenido el marco jurídico en materia de transparencia y acceso a la información en México en la última década, la gestión de las autoridades hacendarias, y en particular del Servicio de Administración Tributaria, continúa siendo opaca. La razón es una concepción demasiado holgada de lo que debe considerarse como ‘secreto fiscal’, el cual está definido en el artículo 69 del Código Fiscal de la Federación (CFF), que ordena a todo el personal oficial que interviene en los diversos trámites fiscales a guardar ‘absoluta reserva’ en lo concerniente a las declaraciones y datos suministrados por los contribuyentes o por terceros, así como los obtenidos en el ejercicio de las facultades de comprobación”.

Contralínea solicitó entrevista con el titular del SAT, Aristóteles Núñez, a través de Edson Rueda, subdirector de Administración de Atención a Medios, desde el pasado 20 de agosto. Hasta el cierre de edición no se obtuvo respuesta.

Érika Ramírez, @erika_contra

[BLOQUE: INVESTIGACIÓN]

[SECCIÓN: CAPITALES]

TEXTOS RELACIONES:

Contralínea 453 / del 07 al 13 de Septiembre 2015

Creados desde 2009 y elevados a rango constitucional este año, el programa de comedores comunitarios…

El 18 de diciembre pasado –desde la conferencia presidencial– se expuso una serie de actos…

Una mancha voraz ha estado acechando las hortalizas de Juan José: es la mancha urbana.…

Un tribunal de árbitros comerciales ha fallado a favor de Estados Unidos en su denuncia…

Ultraprocesados, fraude alimentario causante de cáncer Darren García, diciembre 21, 2024 Casi una tercera parte…

Casi una tercera parte de las calorías ingeridas por la población mexicana es de productos…

Esta web usa cookies.