En un análisis sinóptico señalamos los aspectos sustantivos que explican lo fundamental de la dinámica económica venezolana. Son dos grandes procesos económicos que llamamos la doble dependencia estructural, cuya característica central es la alta vulnerabilidad externa:

b) La elevada dependencia de importaciones (técnicamente, alto coeficiente de importación de la planta productiva) para generar la oferta agregada por la falta de diversificación de la estructura industrial, de la infraestructura, etcétera, todas severas.

Algunos datos: Venezuela es uno de los dos países (el otro es Argentina) con dos grandes problemas estructurales: alta inflación y fuerte desequilibrio en sector externo, que repercuten internamente en otras variables económicas importantes y en la estabilidad socio-política. La inflación anualizada (febrero de 2013-febrero de 2014) fue de 22.2 por ciento, y de 56.2 por ciento para 2013 (datos oficiales); el precio de los alimentos (luego de un periodo de escasez, sobre todo en Caracas) creció al 5.2 por ciento mensual, particularmente carnes y hortalizas. Las cuatro ciudades que más lo resintieron fueron: Caracas, Valencia, Barcelona-Puerto de la Cruz y San Cristóbal. El gobierno atribuye a los especuladores el problema (parte del sabotaje económico) y a la oposición la acusa de ocultar las cifras reales sobre precios, que estima, a mediados de julio, superiores al 40 por ciento: analistas internacionales pronostican un 75 por ciento al cierre de 2014 (el récord en la economía venezolana fue en 1996 con 106 por ciento). Un kilogramo de pollo que en 2008 costaba 8.5 bolívares hoy cuesta (junio de 2014) 43 bolívares. La pérdida de poder adquisitivo se expresa en la canasta básica que en 2008 se compraba con 100 bolívares y hoy con 532 bolívares. De allí que el dato de la inflación real esté reprimido.

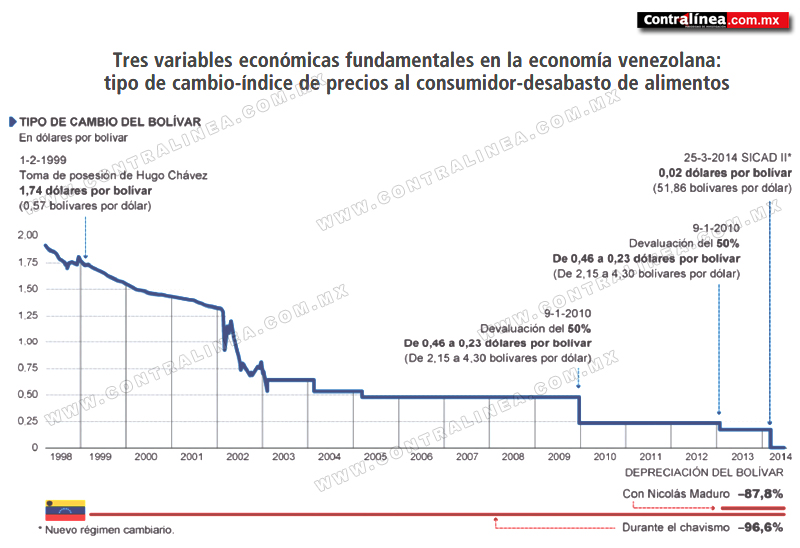

Esto ha sido central en la devaluación contenida del bolívar (razones políticas para no devaluar en la magnitud necesaria), por tanto, hay sobrevaluación artificial que contiene el desborde inflacionario, pero al abaratar las importaciones agudiza el problema del déficit externo y la fuga de divisas. En febrero de 2013 la moneda venezolana (el bolívar) se devaluó en 31.7 por ciento con respecto del dólar (el tipo de cambio pasó de 4.30 a 6.30 bolívares por dólar, fue el quinto ajuste cambiario desde el control de cambios de 2003) lo que afectó al sector de consumo (empresas y precios de los productos), pero detuvo la sangría de divisas.

Se flexibilizó el control de cambios y hoy el régimen cambiario es múltiple (hay tres tasas de cambio de la moneda), pero existe un tipo de cambio controlado-preferencial (Sistema Complementario de Administración de Divisas, Sicad I) para financiar importaciones “sensibles”. La última devaluación más significativa se produjo el 25 de marzo de 2014, de entre 77- 88 por ciento del valor del bolívar/dólar (el porcentaje exacto depende del tipo de régimen cambiario considerado, Sicad II o Sicad III, de deslizamiento cambiario y de subasta oficial de divisas, para rubros no esenciales). Obviamente, la presión del mercado negro o paralelo (allí el tipo de cambio llegó a 60 bolívares por 1 dólar), determinó la macrodevaluación.

La expansión sin freno del gasto público provocó un déficit cercano al 18 por ciento del producto interno bruto (PIB) en 2013 (las cifras oficiales lo sitúan en 13 por ciento); en cualquiera de los dos casos excesivo con impacto directo en la inflación y la devaluación monetaria. La principal empresa pública y gran distribuidora de la renta nacional, Petróleos de Venezuela (Pdvsa), le adeuda 75 mil 400 millones de dólares al Banco Central (datos para abril de 2014) al tipo de cambio de 6.3 bolívares por dólar, lo que significa que la devaluación del 24 de abril de 2014 elevó considerablemente dicho adeudo. Los apoyos financieros del Estado a las empresas estatales (incluyendo Pdvsa) suman 504 mil millones de dólares. Con la caída en la entrada de divisas y el pago de proveedores y acreedores extranjeros es complicadísimo sostener ese monto de financiamiento. Se prevé una caída del 3 por ciento del PIB petrolero en 2014, ya que la producción petrolera se estancó en 3.3 millones de barriles diarios (se menciona el retraso de inversiones como causa del problema, orillando al gobierno a pedir recursos extraordinarios por 5 mil millones de dólares a Rusia). El promedio en 2013 fueron 3.105 millones de barriles diarios (mbd) y de 3.034 mbd en 2012.

El crecimiento del PIB en 2014 será de 1 por ciento; estimaciones no oficiales mencionan una caída de -1.5 por ciento del PIB, dado que la actividad industrial reporta una caída de 61 por ciento de las actividades industriales al primer semestre de 2014, los inventarios se redujeron sólo 4 por ciento y las importaciones cayeron igualmente; se siguen teniendo problemas para acceder a divisas y solventar pagos en el extranjero. Así, las cifras son campo de la lucha política.

El PIB de Venezuela, según el gobierno, se compone de 10.8 por ciento de actividades ligadas a la producción petrolera, y 77.9 por ciento ligada a la producción no petrolera. Son 12 los motores productivos: petróleo, petroquímica, construcción, turismo, industrias, agropecuario, agroindustria, turismo, textil, minería, manufactura, comunicaciones y alta tecnología. Este dato no expresa la alta dependencia del petróleo (ver gráfica 1).

De ello se deriva el equilibrio de fuerzas políticas que había roto a favor de su proyecto político Hugo Chávez, mediante gasto público expansivo (inversión en infraestructura, mayor control político de Pdvsa y gasto social), para reducir la pobreza, ampliar los servicios públicos de infraestructura e incorporar –con las políticas de compensación social al mercado de consumo– a cientos de miles o millones de sus compatriotas. Este desplazamiento del equilibrio de fuerzas regresó a la situación de principios del siglo XXI luego de la muerte de Chávez. Y, electoralmente, volvemos a tener un virtual equilibrio de fuerzas que la derecha venezolana, apoyada por la injerencia de Estados Unidos y su par de los países de la subregión, han pretendido romper a su favor mediante tres factores centrales: radicalización y violencia callejera del movimiento opositor, puesta en práctica de planes de desestabilización y sabotaje económico, tras un objetivo estratégico: generar una represión oficial defensiva del gobierno que amplíe las bases del descontento popular y derrocar a Maduro, u obligarlo a una convocatoria anticipada de elecciones que podría perder en un clima de enfrentamientos.

La derivación política del análisis económico es que el terreno fundamental de la lucha política se desarrolla hoy en dos grandes espacios: de los ingresos y gasto público vía la renta petrolera, cuyo principal motor es Pdvsa y en menor medida otras empresas estatales; y el de la oferta de bienes y servicios para el mercado interno, dominado por la empresa privada vía importaciones (alimentos, medicamentos, construcción, etcétera), agrupada en la Federación de Cámaras Patronales.

La caída de las exportaciones petroleras a Estados Unidos se materializó como tendencia hace 6 años con tres factores determinantes: 1) voluntad política del gobierno estadunidense de reducir importaciones petroleras como parte del sabotaje económico; 2) mayor oferta interna de hidrocarburos en Estados Unidos por la explotación de productos shale desde 2008; y 3) cambios en la estructura del padrón de proveedores petroleros a Estados Unidos.

La medida se tomó como resolución económica del Congreso y como parte de una estrategia política contra el gobierno de Venezuela: la resolución HR4229, de fecha 13 de marzo de 2014, resalta dentro de las diferentes sanciones a imponer a Venezuela las que tienen que ver con el petróleo. Se acordó lo siguiente: “[…] 23B, política de Estado, debe ser la política de Estados Unidos reducir las importaciones de petróleo de Venezuela, con el fin de evitar que su líder, Nicolás Maduro, le dé uso a los beneficios de la venta de petróleo para financiar la opresión y la violación de los derechos humanos contra el pueblo de Venezuela”, consolidando así la caída de importaciones de petróleo desde hace años.

Con esta medida, Estados Unidos intensificó el sabotaje económico a Venezuela generando más problemas de los existentes. Las fuerzas afines al gobierno en la Asamblea Nacional la consideraron parte de la “guerra sicológica” contra el gobierno de Nicolás Maduro (sesión del 22 de julio de 2014) y aprobaron recursos extraordinarios para que el Ministerio de Comunicación enfrente dicha guerra.

El descenso de las exportaciones venezolanas de petróleo a Estados Unidos se debe también al incremento de la producción de energía en el país norteamericano vía la técnica del fracking, que desde 2008 aumentó la oferta de los productos shale gas y shale oil a partir del boom en la producción estadunidense de hidrocarburos no convencionales, y del factor de recuperación de pozos maduros.

Un informe de BP, antes?British Petroleum (BP statistical report review of world energy, junio de 2013), señala que en 2012 se dio el mayor incremento interanual en la producción de petróleo de Estados Unidos en más de 20 años. Con una producción de 8.9 mbd para 2012, Estados Unidos produjo el 9.6 por ciento de la producción mundial de crudo y representó un aumento del 13.9 por ciento con respecto de la producción de 2011. En los últimos 5 años, 2008-2012, dicha producción de crudo se incrementó en 31.2 por ciento, una verdadera revolución productiva. Después de 5 años al alza, los especialistas lo consideran un proceso expansivo más allá de 2025. Tal aumento ha tenido un alto impacto en los volúmenes de importación de petróleo crudo desde Venezuela. En 2008, cuando se inició el boom petrolero en Estados Unidos, desde Venezuela se exportaban un promedio anual de 1.18 mbd y otros productos (ver gráfica 2).

En el primer trimestre de 2013 la cantidad promedio de petróleo y productos importados por Estados Unidos desde Venezuela alcanzó la cantidad de 754 mil barriles diarios, un descenso del -20.7 por ciento con respecto del 2012 y del -36.53 por ciento respecto de 2008. Se han dado entonces dos curvas similares, pero de sentidos inversos, aunque de efectos desestabilizadores sobre la economía nacional: mientras aumenta vigorosamente la producción de petróleo en Estados Unidos se reducen drásticamente las importaciones de petróleo desde Venezuela, importado en su totalidad por empresas privadas que pagan la factura con apenas una semana de plazo (ver gráfica 3).

A consecuencia de ello, las exportaciones de petróleo desde Venezuela a Estados Unidos acusan una clara tendencia descendente: cayeron de manera progresiva desde 2011 a la fecha, cuando llegaron a un promedio de 952 mil barriles por día, mientras que en 2010 eran de 988 mil. Éste es el nivel más bajo en casi 9 años, sin contar con que cuando Chávez asumió el poder en Venezuela, Estados Unidos compraba 1.5 millones de barriles diarios. En 2012 Estados Unidos importó menos barriles de petróleo que en 2005 y la baja continúa. Tales exportaciones rondaron los 31 mil millones de dólares en 2013, representando el 97 por ciento del total de los ingresos por exportaciones para Venezuela (en 2011, Pdvsa fue también sancionada por enviar cargamentos a Irán).

Así, las exportaciones venezolanas de combustible a Estados Unidos cayeron 10 por ciento en el primer trimestre de 2014. La reducción solicitada por la congresista republicana en los hechos expresó la voluntad política del gobierno estadunidense para proseguir con uno de sus planes de desestabilización sociopolítica, que aunada a cambios en la estructura energética estadunidense, produjo un nuevo golpe al ingreso nacional y a las finanzas públicas venezolanas, afectando compromisos internacionales de suministro con Cuba, Jamaica y Haití. La carambola fue triple.

Pdvsa fue tercer proveedor de la demanda petrolera de Estados Unidos. Luego de un trimestre en que sus exportaciones cayeron 10.49 por ciento, en menos de 3 años pasó al quinto lugar, detrás de Canadá (2.4 millones de barriles por día), México, Arabia Saudita (1.2 millones) y de Nigeria, (aumentó su despacho en 16.94 por ciento en abril), según el Departamento de Energía estadunidense, con apenas 950 mil barriles diarios. Uno de los países que actúan como abastecedores sustitutos es Libia, aunque aún muy parcialmente, cuyas exportaciones a Estados Unidos subieron 158.7 por ciento, pasando de 63 mil a 163 mil barriles por día (100 mil barriles adicionales diarios), el otro es Colombia, cuyas exportaciones aumentaron 68.5 por ciento al pasar de 251 mil a 423 mil barriles diarios.

Así como Estados Unidos modificó la estructura de sus proveedores de petróleo alterando el estatus de Venezuela, ésta última ha modificado la estructura de sus compradores cambiando la situación de Estados Unidos: el Informe de gestión 2013 de Pdvsa, presentado en junio de 2014, indica que las exportaciones de petróleo crudo y derivados a Asia aumentaron 9.8 por ciento, al pasar de 924 mil barriles diarios a 1 millón 15 mil. De ellos, la mayoría los absorben China e India.

El segundo lugar en las exportaciones lo ocupa ahora Norteamérica –principalmente Estados Unidos– que sufrió una caída de 15.6 por ciento en el volumen recibido, al pasar de 1 millón 2 mil barriles diarios de crudo y derivados en 2012 a 845 mil en 2013. Otros mercados del petróleo venezolano, como Europa o el Caribe, mantuvieron niveles de suministro similares entre 2012 y 2013. Los envíos al Caribe cayeron en 6 mil barriles al día, un 1.6 por ciento, al pasar de 355 mil barriles de petróleo diarios en 2012 a 349 mil en 2013. Por lo tanto, es claro que estamos al inicio de un cambio estructural importante en la relación Venezuela-Estados Unidos en torno a las exportaciones de petróleo crudo, y de una mayor articulación por la misma vía con las economías asiáticas, especialmente China.

Las metas de producción de petróleo y gas difieren entre dos formulaciones: las de Pdvsa y las del Poder Legislativo, que desarrolla una planeación anual conforme al presupuesto financiero también anual.

El Plan de la Patria, hecho ley por la Asamblea Nacional (diciembre de 2013), estableció una producción de petróleo crudo de 3.3 mbd para 2014, y 6 mbd para 2019. Esto implica (para 2014) una reducción de 4 mbd (-17.5 por ciento) en el volumen de producción que Pdvsa estableció como meta para dicho año. En cuanto al gas natural, se fijaron 7.830 millones de pies cúbicos diarios (mp3d) para 2014, y 10.494 mp3d para 2019. Aquí la reducción para 2014 es de 1.6 por ciento. No hay coincidencia de criterios en un tema esencial.

El ajuste petrolero revela los problemas que tiene Pdvsa para aumentar la producción en la Faja Petrolífera del Orinoco y para compensar la declinación natural de los pozos y campos en las áreas tradicionales. No ha podido cumplir con las proyecciones sobre los siete nuevos desarrollos de la Faja, cuyas metas de producción se han reducido progresivamente desde 2012, cuando fueron de 180 mil barriles por día, luego se redujeron a 100 mil, posteriormente a 50 mil barriles y, en diciembre de 2013, a 20 mil barriles diarios.

Venezuela entonces tiene un triple severo problema: 1) menos exportaciones a Estados Unidos, segundo gran comprador; 2) caída de la producción petrolera en una zona que aportaba nuevos yacimientos para sustituir paulatinamente el agotamiento de los pozos maduros tradicionales, pero la caída de la producción no sólo es en la Faja del Orinoco; y 3) una caída –aunque no severa– del precio internacional del barril de petróleo crudo. No obstante el impacto en los ingresos es muy severo (una reducción de 3 dólares casi ronda los 100 mil dólares diarios menos). Probablemente los conflictos en Siria e Irak cambien la tendencia junto con la llegada del invierno.

El año 2013 fue también de caída en la extracción de los crudos livianos del Norte de Monagas (entidad federativa de la región nororiental del país), generando problemas para mezclar y mejorar crudos pesados de la Faja más otros existentes en las divisiones Oriente y Occidente de Pdvsa (quien divide sus regiones en proyectos de explotación y líneas de negocios, por divisiones geográficas en su territorio).

Este retroceso productivo en ambas zonas se evidencia ya en los estados financieros y operativos auditados de Pdvsa al primer semestre de 2013, donde se reporta una extracción global de crudo de 2.855 millones de barriles por día. Este volumen es -2.2 por ciento menor que los 2.914 millones de barriles diarios producidos en el primer semestre de 2012. La caída del bombeo de petróleo afecta las exportaciones. La información del primer semestre de 2013 expresó ya una caída de -1 por ciento en el volumen de ventas de petróleo al exterior, comparado con el mismo lapso de 2012, al ubicarse en 2.482 millones de barriles por día. La balanza de pagos de los primeros 3 trimestres de 2013 (hasta septiembre) expresó menor disponibilidad de divisas por una baja de -7.7 por ciento en el valor de las exportaciones petroleras, que cerraron en 64 mil 300 millones de dólares, lo que implicó un menor volumen de exportaciones, pues en el referido lapso de 2013 la cresta petrolera venezolana tuvo una baja de -2.26 por ciento en su precio, proporción menor que el retroceso de las exportaciones petroleras. No son buenos datos, significando importantes problemas para asignar las divisas requeridas para importar alimentos, medicinas, insumos para el sector industrial y cumplir con los compromisos financieros de la República, especialmente el gasto social. Todo un nudo gordiano.

En un informe interno de Pdvsa (diciembre de 2013) se señala como causa de la caída en la producción petrolera global (técnicamente, le llaman tasa de declinación) las malas condiciones climatológicas que impactaron las operaciones, y menciona también que entre enero y septiembre de 2013, las exportaciones descendieron a un volumen de 2.304 millones de barriles, -11 por ciento sobre las logradas de 2.589 millones de barriles al día en el tercer trimestre de 2012. Parte de esto se debe a una fuerte caída de -16 por ciento en las ventas de petróleo crudo, aunado a la caída en el precio de venta del petróleo crudo de septiembre de 2013, de -3.79 dólares por barril, pasando de un precio de 102.80 dólares por barril, a 99.39 dólares.

*Economista y maestro en finanzas; especializado en economía internacional e inteligencia para la seguridad nacional; miembro de la Red México-China de la Facultad de Economía de la Universidad Nacional Autónoma de México

Jorge Retana Yarto*

TEXTOS RELACIONADOS:

Contralínea 405 / del 28 de Septiembre al 04 de Octubre2014

Israel “ha reabierto las compuertas del horror” en la Franja de Gaza, puesto que al…

Como resultado de la coordinación entre el gabinete de seguridad y autoridades estatales, en estos…

Las políticas de Trump buscan sustituir el paradigma del liberalismo económico, pero no anular el…

Desde el inicio de esta administración, se ha registrado una tendencia a la baja en…

En respuesta a quienes aseguran que la estrategia de seguridad impulsada por el gobierno federal…

Tras la declaración del Comité contra la Desaparición Forzada de la Organización de las Naciones…

Esta web usa cookies.